中金公司发布最新研究报告,将小米集团-W的目标价大幅上调57.5%,至50.4港元。此次上调主要基于小米汽车业务的高毛利率预期以及YU7车型将于2025年发布的计划。中金同时上调了小米2024年和2025年的经调整净利润预测,分别至255.9亿元和406.0亿元,增长率分别为1.3%和19.7%。此外,中金还新增了2026年的经调整净利润预测,预计为494.9亿元。中金维持对小米集团的“跑赢行业”评级。

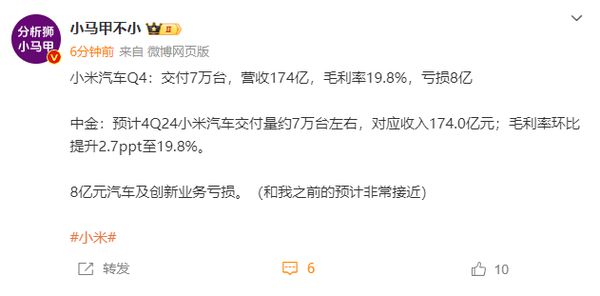

报告指出,小米汽车业务预计在2024年第四季度交付约7万台,带来174.0亿元的收入,毛利率环比提高2.7个百分点至19.8%。展望2025年,随着SU7 Ultra开始销售以及YU7车型在6/7月正式上市,中金看好小米汽车订单及交付量的持续增长。

在“人车家”全生态闭环模式及端侧AI领域发展方面,小米的澎湃OS 2‘超级小爱’系统已在1月中下旬向正式版用户开放,这进一步增强了中金对小米未来发展的信心。

预计小米集团2024年第四季度收入将同比增长34.3%,达到3639.3亿元,经调整净利润同比增长35.9%,至66.7亿元。其中,汽车及创新业务预计亏损8亿元。在智能手机业务方面,预计出货量将保持稳定增长,中国市场出货量将实现同比快速增长。

在IoT业务方面,受家电等产品补贴政策的推动,预计2024年第四季度IoT收入将同比增长48.7%,毛利率同比提升6.7个百分点。这主要得益于高毛利单品占比的提升,为小米的IoT业务带来了新的增长点。

在互联网业务方面,预计中国市场出货量的提升将带动广告收入增长,互联网收入同比增长16.7%,毛利率保持稳定。这显示了小米在互联网业务方面的持续盈利能力。

本文属于原创文章,如若转载,请注明来源:小米2024年第四季度收入同比增长34.3% 达到3639.3亿元https://projector.zol.com.cn/950/9508121.html